核心配资知识网

核心配资知识网

本文作者--诗与星空|财经作家

2026年火了两个概念,一个是AI大模型,一个是具身智能。

不过,一提具身智能,大家脑海里想起的是人形机器人。

然而具身智能不一定非要是人形。

传统的工业机器人如果融合了自主感知、学习的能力,也属于具身智能。

所以,传统的工业机器人如果接入大模型,同样可以是具身智能。

在特斯拉规划100万台擎天柱的时候,一家老牌工业机器人厂家已经卖了50万台工业机器人。

它就是库卡集团。

库卡集团曾经是德国工业4.0的骄傲,2016年被美的集团收购。

一、亮眼的业绩,大手笔分红

3月30日晚,美的集团发布2025年年报。

营收4585亿元,同比增长12.1%,创历史新高。

数据来源:iFind

归母净利润439.45亿元,同比增长14.03%。经营性现金流净额533亿元。拟每10股派发现金红利38元,加上中期分红,全年现金分红与股份回购合计440亿元。

这是一份让投资者嘴角上扬的成绩单。

但在星空君看来,比业绩更值得关注的,是美的的底气,把73.79%的净利润用于回报股东。在A股市场,这堪称“现金奶牛”的天花板。

二、从五千元小作坊到日赚一个亿

美的的故事,要从1968年说起。

那一年,26岁的何享健在广东顺德北滘镇,凑了5000块钱,带着23个村民,开了一家生产塑料瓶盖的小作坊。谁能想到,这家不起眼的小厂,会在半个世纪后成长为年营收超4500亿、日赚超1亿元的世界家电科技巨头。

1990年,美的切入空调赛道,这是美的真正崛起的起点。1992年,美的进行股份制改造,成为中国第一家由乡镇企业改制而成的上市公司。2013年,美的集团整体上市,登陆深交所。

从2013年至今,美的连续12年实施现金分红,累计现金分红总额超过1300亿元。

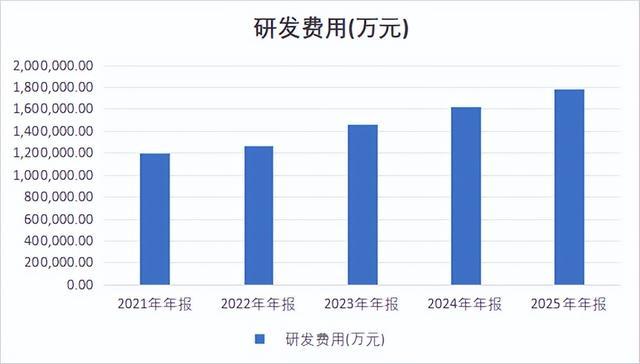

何享健交棒后,方洪波接过帅印。这位从美的内部成长起来的掌舵人,带领美的完成了从传统家电制造商向科技集团的转型。2025年,美的研发投入177.88亿元,同比增长近10%,过去五年累计研发投入超600亿元。

数据来源:iFind

三、双轮驱动:ToC守城,ToB攻城

美的的业务结构,可以用一句话概括:ToC守城,ToB攻城。

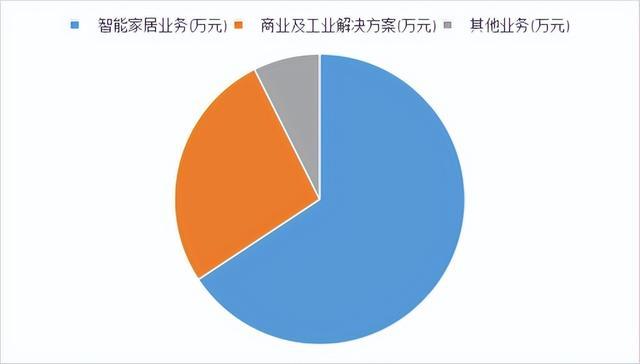

数据来源:iFind

2025年,智能家居业务(ToC)实现收入2999.27亿元,占总营收65.4%,同比增长11.3%。这是美的的基本盘,也是现金流的压舱石。

商业及工业解决方案(ToB)实现收入1227.53亿元,占总营收26.8%,同比增长17.5%。这是美的的第二增长极,增速明显快于ToC业务。

拆开来看,楼宇科技业务收入增长最快,同比增长25.7%。新能源及工业技术、机器人与自动化业务均保持两位数增长。

方洪波的战略很清晰:推动ToB业务发展,努力实现ToC和ToB业务各占50%的战略目标。2025年,ToB业务占比已从2024年的25.5%提升至26.8%,转型稳步推进。

三、海外OBM:自主品牌占比超45%

2025年,美的海外收入1959.5亿元,同比增长15.92%,占总营收42.7%。

更值得关注的是OBM(自有品牌)业务的突破。2025年,OBM业务收入已达到智能家居业务海外收入的45%以上。这意味着,美的在海外不再只是代工和贴牌,而是真正用“美的”品牌在海外市场攻城略地。

海外自营分公司覆盖国家从2024年的27个增加至50个。美的在全球布局38个研发中心和44个主要生产基地,产品与服务已覆盖全球200多个国家和地区,累计服务用户超5亿。

2025年4月,美的完成对西班牙厨电巨头Teka集团的收购(除俄罗斯子公司)。Teka成立于1924年,业务覆盖超100个国家,旗下拥有Teka、Kuppersbusch、Intra三大品牌。这是美的继收购东芝家电、库卡机器人之后,又一次在欧洲落子。

四、AI转型:未来三年投入600亿

2025年年报中,美的87次提到AI。

这不是噱头。2025年,美的将AI应用于业务中,全年内部运营提效超1500万小时,降本达7亿元。COLMO发布行业AI管家智能体,万东医疗推出磁共振“全链路AI智算平台”,KUKA机器人推出iico协作机器人、复合机器人、移动机器人、AI智能体。

更重磅的消息是:未来三年,美的拟投入600亿元,聚焦AI、具身智能、新能源、医疗健康等前沿领域。

过去五年,美的已经累计研发投入超600亿元。未来三年再投600亿,这意味着美的每年的研发投入将超过200亿元,研发强度将进一步提升。

方洪波在2026年佛山市高质量发展大会上表示,美的将进一步扩大机器人业务规模,推动公司向全球领先科技集团的目标迈进。

五、库卡机器人:中国接单增长35%

星空君最关注美的集团的业务,是库卡机器人。

2026年开始运作,2017年美的以292亿元收购德国库卡机器人,这是中国制造业最大规模的海外并购之一。

收购之初,市场质疑声不断。库卡业绩一度表现不佳,被戏称为“烫手山芋”。

但美的没有放弃。

2025年,库卡中国机器人接单同比增长35%以上,库卡系统集成获得西班牙、斯洛伐克等欧洲项目订单,金额超5000万欧元。库卡持续加速产品迭代,推出iico协作机器人、复合机器人、移动机器人、AI智能体及多场景自动化解决方案。

库卡正在走出低谷。美的的耐心,正在换来回报。

六、分红:超7成净利润用于回报股东

2025年,美的拟每10股派发现金38元。加上中期分红,全年股利支付率超过70%。

另外,现金分红与股份回购合计440亿元,相当于全年归母净利润的100%。

美的还宣布,拟回购65亿至130亿元股份,用于股权激励或员工持股计划。

这不是美的第一次高分红。自2013年上市以来,美的连续12年分红,累计现金分红超过1300亿元。2024年分红比例69.6%,2025年进一步提升至73.6%。

在A股市场,像美的这样连续高分红的公司,屈指可数。

七、现金流:经营性现金流533亿

巴菲特说过,利润是观点,现金流是事实。

2025年,美的经营性现金流净额533亿元,是归母净利润的1.21倍。这意味着,美的赚到的每一分钱,都是真金白银,不是账面富贵。

数据来源:iFind

七、关注风险

第一,海外市场风险。美的海外收入占比超40%,面临汇率波动、地缘政治、关税壁垒等多重挑战。2025年美的加速海外制造布局,启动威灵汽车部件墨西哥基地建设,以规避关税风险,但不确定性仍存。

第二,原材料成本波动。家电行业对铜、铝、钢材等原材料依赖度高,原材料价格波动会直接影响毛利率。2025年美的毛利率承压,部分原因即在于此。

第三,ToB业务整合风险。库卡机器人、新能源及工业技术、楼宇科技等ToB业务,需要长期投入和耐心培育。整合过程中可能面临文化冲突、技术迭代、市场竞争等挑战。

第四,AI转型投入风险。未来三年投入600亿元核心配资知识网,聚焦AI、具身智能等前沿领域,这是美的的豪赌。如果技术突破不及预期,或商业化落地缓慢,可能拖累整体盈利能力。

倍享策略提示:文章来自网络,不代表本站观点。