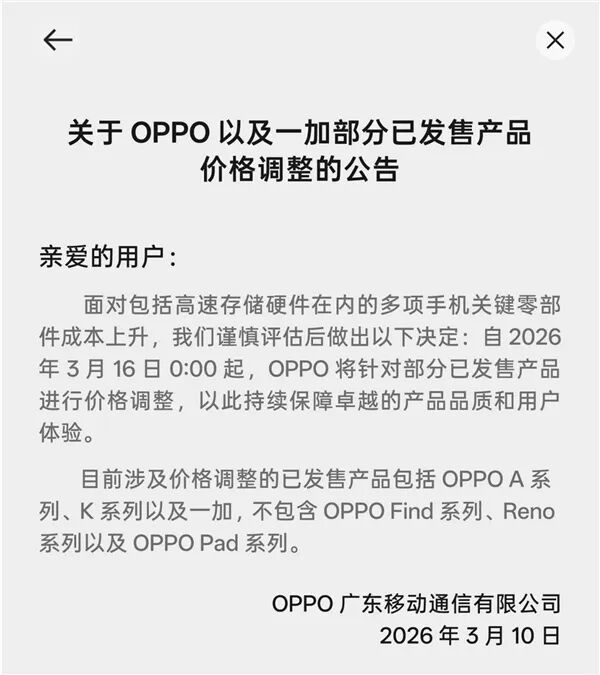

3 月 10 日,OPPO正式发布通知称,受包括高速存储在内的多项核心零部件成本持续上升影响配资平台排行榜第一名,公司在综合评估供应链与产品成本结构后决定对部分已发售产品进行价格调整。

公告显示,自 2026 年 3 月 16 日 0:00 起,OPPO 将针对部分机型进行调价,以维持既有产品品质与用户体验体系的稳定。此次价格调整主要涉及 OPPO A 系列、K 系列以及 一加 相关产品,而定位更高端的 OPPO Find 系列、Reno 系列以及平板产品 OPPO Pad 系列暂未纳入调整范围。

从官方表述来看,此次调价主要针对已经上市销售一段时间的机型,属于在成本变化背景下对产品售价结构进行的阶段性调整。尽管 OPPO 并未披露具体涨幅,但在业内看来,这一动作具有明显的信号意义——在上游核心元器件价格持续上涨的背景下,手机厂商开始逐步将成本压力向终端价格传导。

事实上,关于手机涨价的消息此前已在渠道端有所流传。3 月 5 日,据媒体走访北京地区多家 vivo 授权体验店时了解到,多位门店工作人员表示,vivo 旗下多款在售机型可能会从 3 月 15 日起进行统一调价。

根据门店反馈,此次调整范围可能覆盖目前在售的多个系列机型,其中也包括部分已经上市一段时间的产品,整体涨幅预计在 10%—15% 区间。不过截至目前,vivo 官方尚未就该消息作出正式回应。

更值得关注的是,渠道端普遍认为,这轮价格调整很可能并非单一品牌行为。一位 vivo 门店店员向媒体透露,此次涨价并不是某一家厂商单独决定,而更像是国内主流手机品牌在成本压力下形成的同步调整,时间节点也集中在 3 月中旬。

不过,当记者随后向华为与三星的授权门店求证时,相关工作人员均表示暂未接到涨价通知,因此行业是否会出现大范围同步调价仍有待进一步观察。

尽管各品牌的公开表态并不完全一致,但在行业层面,对于本轮潜在涨价的原因其实已经形成相对一致的判断——上游存储芯片价格的大幅上涨正在迅速抬高手机整机成本。

在近期举行的 MWC 2026 上,多家消费电子企业高管在接受媒体采访时都提到了这一问题。

卢伟冰 在现场表示,本轮存储价格上涨的周期明显长于以往,从 2025 年第二季度开始便已进入上行阶段,预计将持续到 2027 年底,持续时间接近三年,这在存储行业历史上并不常见。

他举例称,以当前手机市场最常见的 12GB + 256GB 存储组合为例,在价格低点时期相关存储成本约为 30 美元,而如今已经上涨至约 120 美元,成本增长接近四倍。

与此同时,雷军 在接受媒体采访时也提到,过去一年内存芯片价格持续上涨,对手机业务造成了不小压力,厂商只能通过优化供应链、调整产品结构等方式,尽量降低对终端售价的影响。

从产业链结构来看,本轮涨价与全球存储产业的产能结构变化密切相关。目前 DRAM 与 NAND Flash 市场高度集中,核心供应商主要包括 海力士、三星 以及 美光 等厂商。随着生成式 AI 与数据中心需求快速增长,大量先进制程产能被优先用于生产面向 AI 服务器的高带宽存储(HBM),而手机和平板所使用的消费级存储产能扩张速度相对有限,供需关系因此出现明显变化。

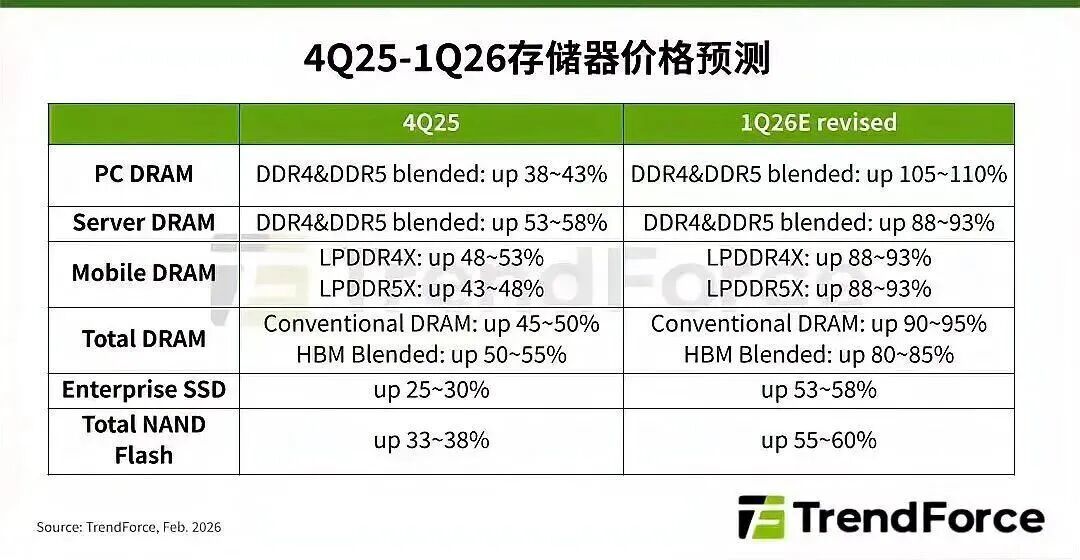

市场研究机构 TrendForce 的数据显示,近三个月手机存储芯片现货价格累计涨幅已经超过 300%。例如 1TB 闪存芯片成本已从 2025 年约 200 多元人民币上涨至接近 600 元;12GB LPDDR5X 内存价格从约 200 元上涨至接近 600 元;而 256GB UFS 4.0 存储的价格涨幅也达到 80%—90%。

在智能手机产品中,存储器件通常占据整机物料成本(BOM)中相当重要的比例。随着 DRAM 与 NAND 价格持续上行,中高端机型的单机成本正在明显抬高,这也使得厂商在定价策略上面临越来越大的压力。

从目前释放的信息来看,OPPO率先对部分老机型进行价格调整,很可能只是这一轮产业成本变化向终端市场传导的一个开始信号。

随着上游存储价格持续处于高位区间,如果供应链压力在短期内难以缓解,未来一段时间内,手机厂商在产品定价与促销策略上都可能出现更频繁的调整,部分机型甚至不排除经历多轮价格变化。

换句话说,过去几年手机市场中常见的“等等党”逻辑,正在面临新的不确定性。长期以来,消费者习惯在新品发布后等待数月,通过电商促销或渠道清库存获得更低价格;但在上游核心元器件成本持续上行的背景下,手机价格未必再会按照以往那样逐步下探,部分机型反而可能在生命周期中期出现价格回调。

因此,如果这轮存储涨价周期确实如行业判断那样持续至 2027 年左右,那么智能手机市场过去形成的价格运行节奏也可能随之改变——“等等党”不一定真的会输配资平台排行榜第一名,但至少在未来一段时间里,等待未必再意味着更便宜。

倍享策略提示:文章来自网络,不代表本站观点。

推荐资讯